hpo Konjunkturkommentar 3. Quartal 2023

Gelingt die sanfte Landung?

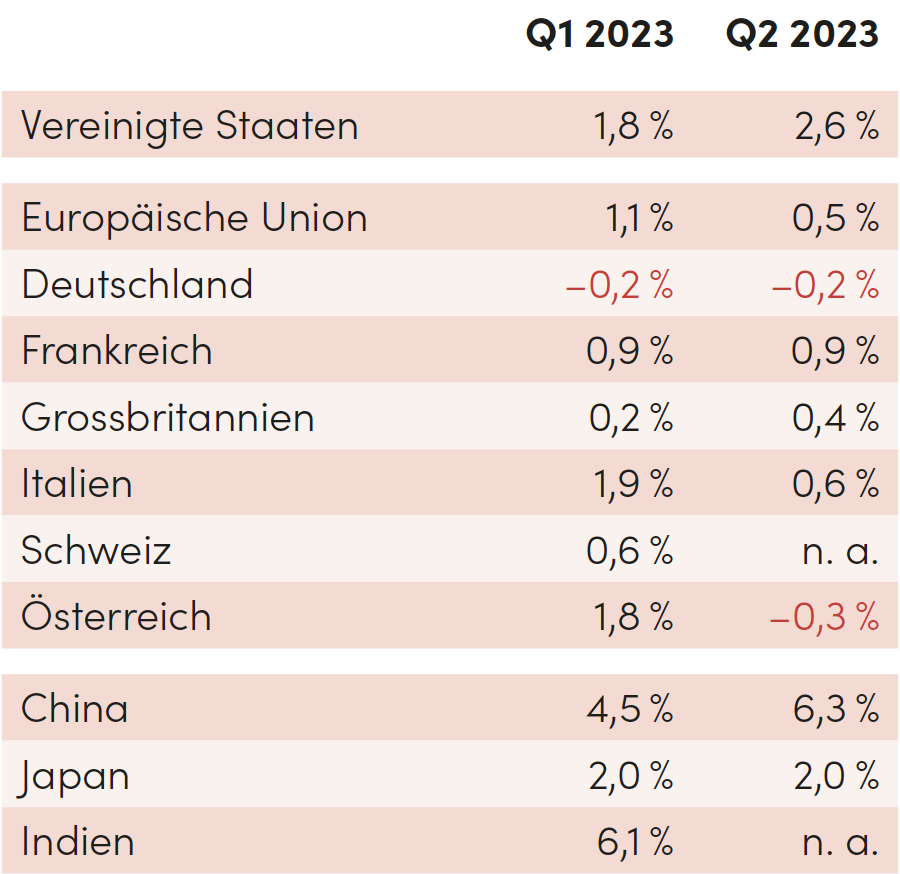

Die Schere bei der Konjunkturentwicklung öffnet sich weiter. Während die USA Quartal für Quartal robuste und zuletzt sogar wieder steigende Wachstumszahlen des Bruttoinlandprodukts ausweist, schwächelt die Wirtschaft in Europa und China.

Artikel teilen

In den letzten zwei Quartalen wuchs die Volkswirtschaft in den USA bedeutend stärker als in der Eurozone. Vor allem Deutschland mit seiner bedeutenden Industrie zeigt aktuell eine eklatante Wachstumsschwäche.

Tab. 1: BIP-Wachstumszahlen real pro Jahr für ausgewählte Länder

Quelle: Trading Economics

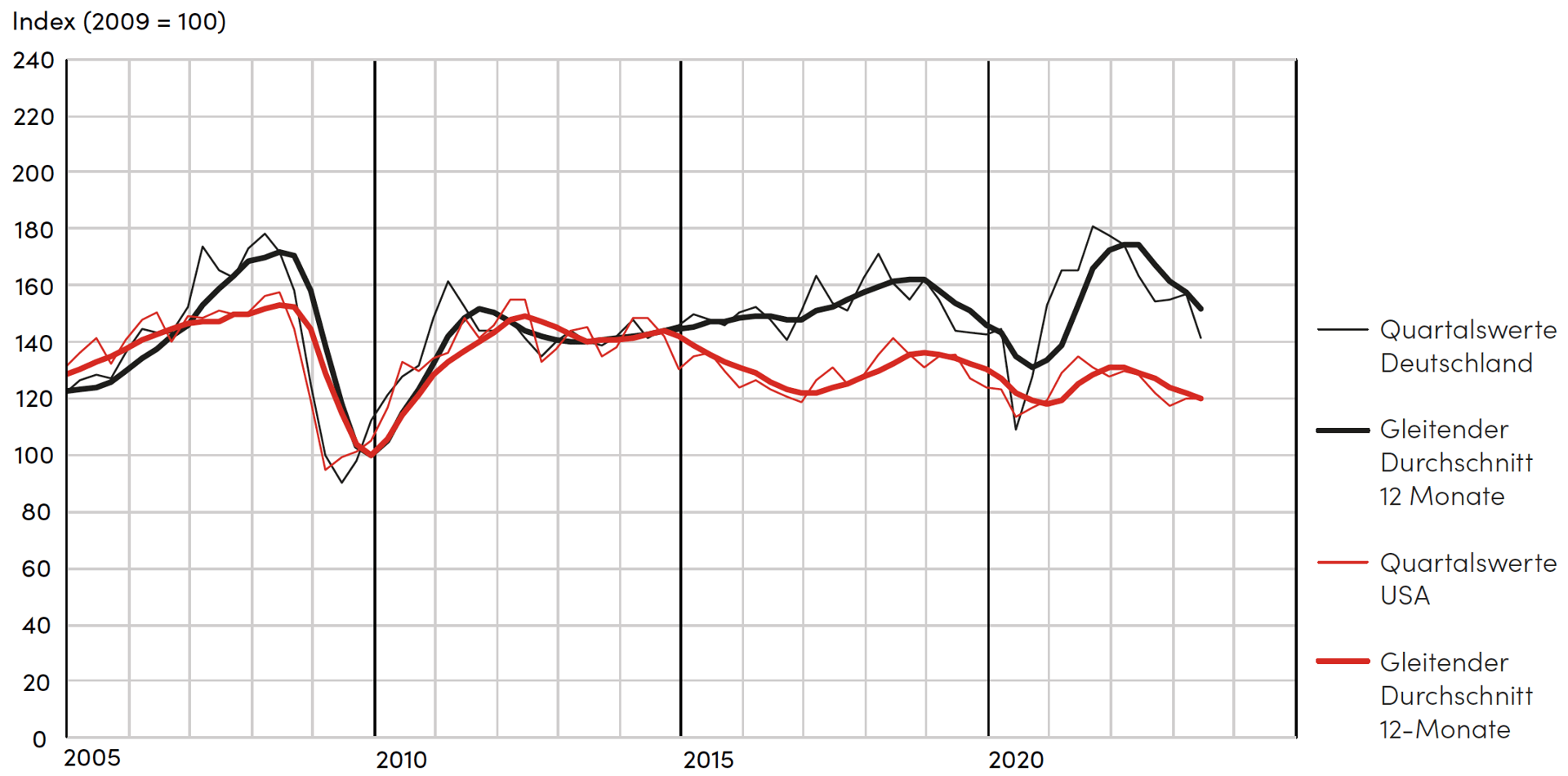

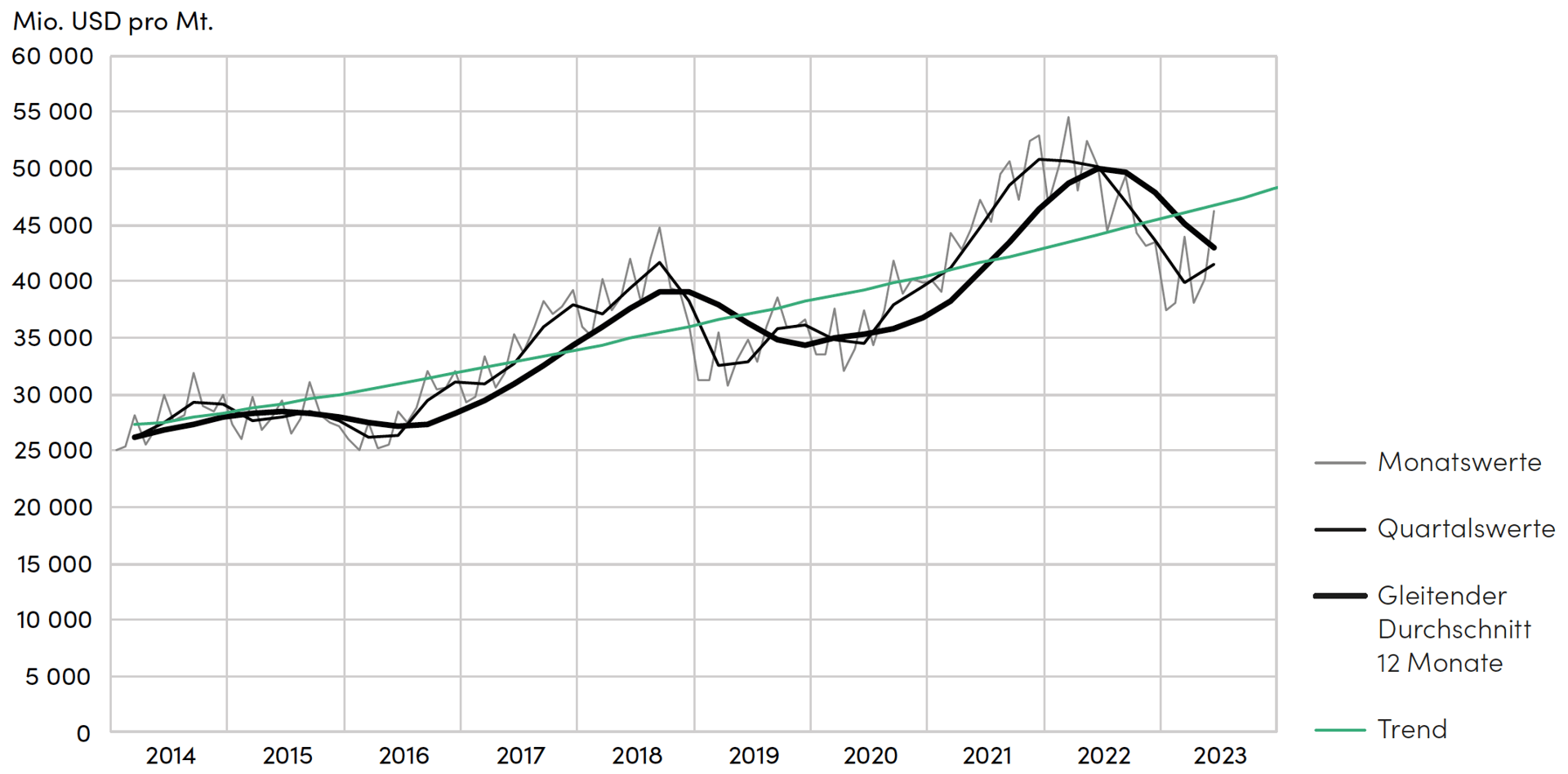

Im Maschinenbau ist die Entwicklung homogener. In den USA, Deutschland und Japan erreichte der inflationsbereinigte Auftragseingang beim Maschinenbau im Verlauf von 2022 seinen Höhepunkt, gemessen am gleitenden 12-Monatsschnitt. Nur die nominalen Werte stiegen in den USA im ersten Halbjahr 2023 noch marginal. In Deutschland sank der Auftragseingang in den zurückliegenden vier Quartalen nominal um 5,8 % und inflationsbereinigt um 12,8 %, gemäss Destatis. Die Umsatzeinbussen waren bisher noch eher klein, denn viele Maschinenbauer konnten von den hohen Auftragsbeständen Anfang Jahr zehren, doch diese werden immer stärker abgebaut. So sank gemäss VDMA der Auftragsbestand im Juli im deutschen Maschinenbau nominal um 10 % gegenüber dem Vorjahresmonat.

Abb. 1: Inflationsbereinigter Auftragseingang Maschinenbau Deutschland und USA

Quellen: Daten Destatis, CENSUS, BLS; Darstellung hpo forecasting

Deutschland mit der roten Laterne in den G7

Kurz vor der Jahrtausendwende bezeichnete The Economist in einem vielbeachteten Artikel Deutschland als The Sick Man of Europe. Kurz darauf gelang es Deutschland unter Kanzler Schröder, eine Reihe wirtschaftspolitischer Reformen aufzugleisen, allen voran im Arbeitsmarkt. Diese zeigten Wirkung und rund zehn Jahre später präsentierte sich das Land als Wachstumslokomotive der EU.

Schenkt man den zahlreichen Marktkommentaren und Einschätzungen von Industrievertretern Glauben, steht Deutschland wieder an einem ähnlichen Punkt wie Ende der 90er Jahre. Zu lange wurden wichtige Reformen in den letzten zwei Jahrzehnten hinausgeschoben. Als Gründe für die aktuelle Wachstumsschwäche gelten Reformstau und Bürokratie, hohe Energiekosten (Ausstieg aus Atom- und Kohlestrom und gleichzeitiger Wegfall des günstigen russischen Gases), der Fachkräftemangel und die Wachstumsschwäche des wichtigen Exportmarktes China. Zudem ist die deutsche Automobilindustrie im Zukunftsmarkt der Elektromobilität im Vergleich zu Tesla und den chinesischen Konkurrenten ins Hintertreffen geraten. VW wurde von BYD kürzlich vom Spitzenplatz der Autoverkäufer in China verdrängt.

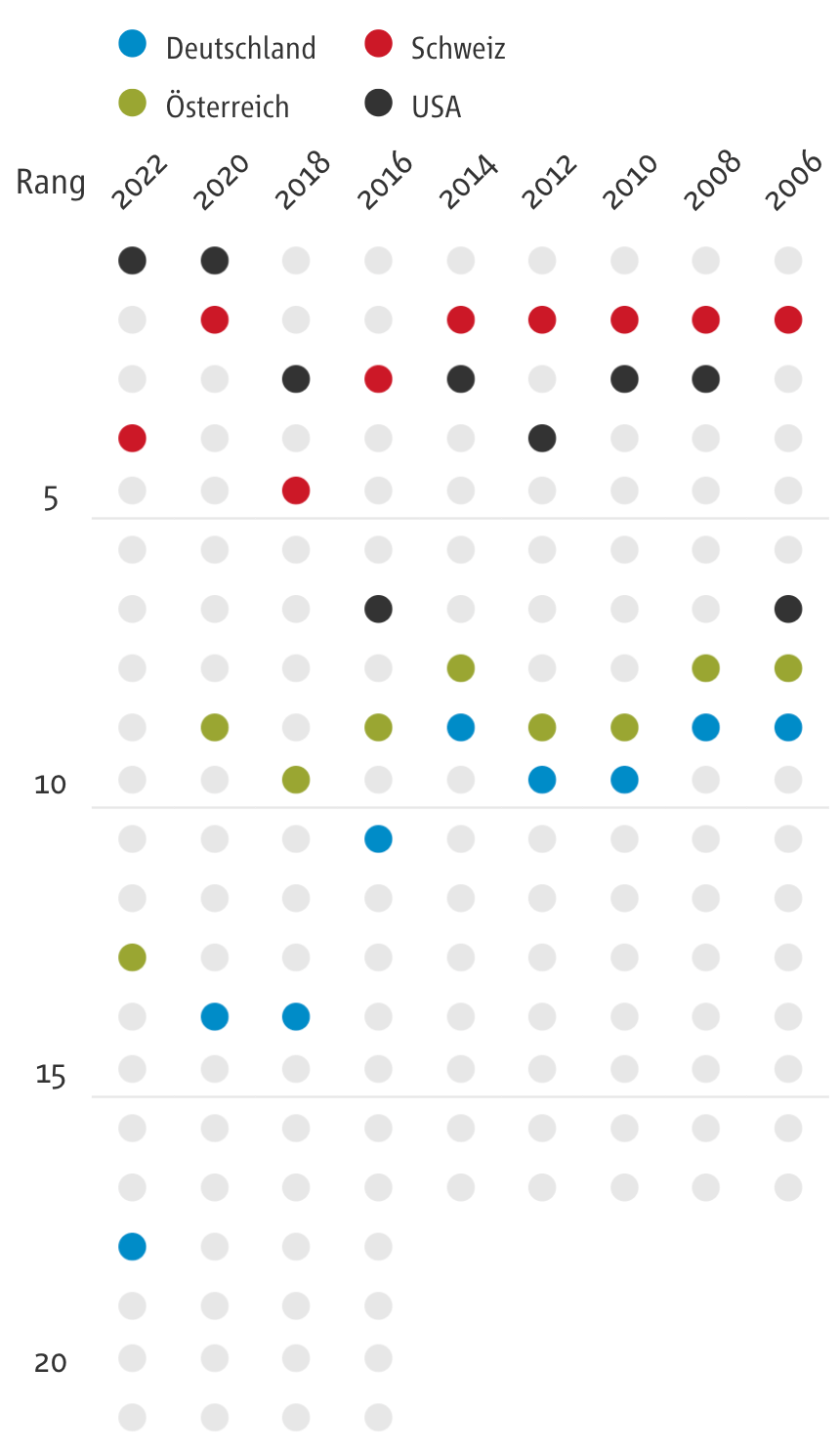

Im Länderindex Familienunternehmen ist das Land zuletzt vom 9. Rang im Jahr 2014 auf den 18. von insgesamt 21 klassifizierten Ländern abgerutscht. Auch die Nachbarländer Schweiz und Österreich gerieten in diesem Ranking unter Druck und belegen noch die Plätze 4 und 13. Dabei werden wirtschaftliche Rahmenbedingungen in den Kategorien Steuern, Finanzierung, Arbeit, Infrastruktur, Regulierung und Energie bewertet. In den Kategorien Steuern (Rang 20), Arbeit (19), Regulierung (19) und Energie (18) liegt Deutschland auf den hintersten Plätzen.

Abb. 2: Ranking Länderindex Familienunternehmen

Quelle: Stiftung Familienunternehmen

Deutschland verzeichnet aktuell die tiefsten BIP-Wachstumszahlen der G7-Staaten. Gleichzeitig muss bedacht werden, dass der Anteil der Industrie am BIP in Deutschland mit rund 30 % ein viel höheres Gewicht hat als in den anderen G7-Staaten, wo der Wert jeweils bei rund 20 % liegt. Schwächelt die globale Industrie, ist Deutschland davon viel stärker betroffen als andere OECD-Staaten, bei denen der Servicesektor eine grössere Bedeutung hat.

Ein stagnierendes Deutschland bremst aber die ganze EU. Das Wirtschaftswachstum wird in Deutschland somit von strukturellen sowie zyklischen Faktoren gebremst. Bei der Verbesserung der strukturellen Rahmenbedingungen ist die Politik gefordert, und dies gilt auch für die Schweiz, Österreich und viele andere europäische Länder. Die zyklischen Faktoren sollten die Unternehmen aber selbst in den Griff bekommen, allenfalls durch Anpassung des Geschäftsmodells.

Trotz der stagnierenden Wirtschaft verharrt die Arbeitslosigkeit in Deutschland auf tiefen 5,6 % im Juni und die Erwerbsbeteiligungsquote lag im Schlussquartal 2022 mit 79,8 % auf dem höchsten Stand seit Beginn der Datenreihe vor rund 25 Jahren. Auch im Q1 2023 lag der Wert noch bei 79,7 %. 29 % der Erwerbstätigen arbeiten Teilzeit, ein hoher Wert in Europa, der nur von den Niederlanden, Österreich und der Schweiz übertroffen wird.

Gelingt die sanfte Landung in den USA tatsächlich?

Seit Monaten tobt eine erbitterte Debatte in der Wirtschaftspresse, ob den USA nach den stärksten Leitzinserhöhungen seit über 20 Jahren eine sanfte Landung gelingen wird. Historisch betrachtet wäre das ein sehr aussergewöhnliches Ereignis. In den vergangenen Jahrzehnten folgte auf eine starke Leitzinserhöhung jeweils eine Rezession.

Die Bullen stützen sich bei ihrer positiven Einschätzung der Situation auf folgende Argumente: Obwohl das Fed die Leitzinsen innerhalb von 18 Monaten um 5 % erhöhte, blieb bisher eine Rezession aus und vor allem der Arbeitsmarkt zeigt sich extrem robust (Arbeitslosenquote im Juli 3,5 %).

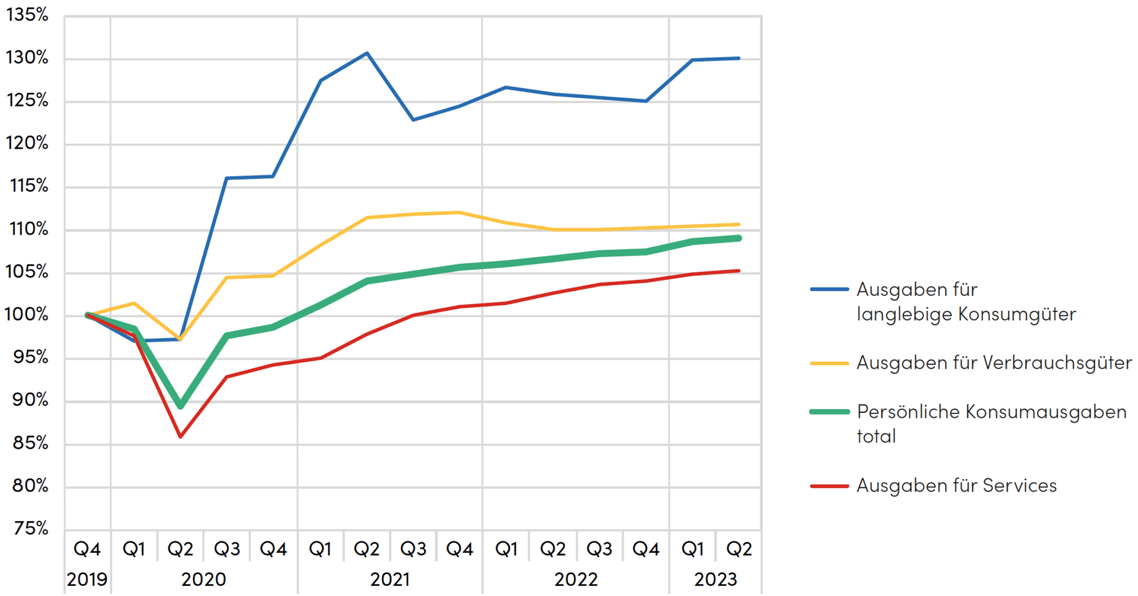

Die realen Konsumausgaben in den USA steigen nach wie vor. So lagen im Q2 2023 die Ausgaben für langlebige Konsumgüter wieder bei 130 % des Vor-Pandemieniveaus von 2019. Auch die Nachfrage nach Services liegt in der Zwischenzeit 5 % über dem Niveau von 2019, diejenige von Verbrauchsgütern 11 %. Die Konsumausgaben insgesamt sind seit Ende 2019 real um 9 % gestiegen. Zum Vergleich, in der EU lag gemäss Eurostat im Q1 2023 der reale, saisonbereinigte Konsum auf demselben Niveau wie im Q4 2019 und das Konsummuster hat sich wie erwartet weitestgehend normalisiert.

Abb. 3: Entwicklung der realen Konsumausgaben in den USA

Quelle: Rohdaten Bureau of Economic Analysis, Darstellung hpo forecasting

Trotz der restriktiven Geldpolitik bleibt die Fiskalpolitik der US-Regierung weiterhin sehr expansiv. Im Coronajahr betrug das Budgetdefizit des Bundes 14,9 % des BIP. Dieses sank 2021 auf 11,9 % und betrug auch 2022 noch hohe 5,4 % des BIP. Das gute Wirtschaftswachstum in den USA wird zu einem nicht unwesentlichen Anteil von den hohen Staatsausgaben getragen, und das Ausmass der Ausweitung der Staatsquote in Friedenszeiten ist in Amerika präzedenzlos.

Auch wenn sich der Ton unter Präsident Biden geändert hat, die Wirtschaftspolitik unterscheidet sich inhaltlich kaum von derjenigen von Präsident Trump. “America First” gilt auch unter Biden. Die zunehmende Abkehr vom Freihandel, die politische und wirtschaftliche Eindämmung Chinas sowie die Förderung der einheimischen Industrie sind die Eckpfeiler seiner Wirtschaftspolitik. Mit der Infrastructure and Jobs Act, der Chips and Science Act sowie der Inflation Reduction Act betreibt Biden eine dirigistische Industriepolitik, die den Regeln der WTO grundlegend widerspricht. Diese zunehmende Distanzierung vom freien Welthandel wird den Wohlstand in der Welt schmälern und eine kostspielige weltweite Subventionsspirale lostreten. Doch zumindest vorläufig profitiert die amerikanische Industrie davon massiv, wie die zahlreichen Investitionsankündigungen in den USA suggerieren.

Seit die Inflation mit 9,1 % im Juni 2022 ihren Höhepunkt erreichte, ist diese bis im Juli 2023 überraschend schnell wieder auf 3,2 % gefallen. Ein wichtiger Faktor waren sowohl beim Anstieg als auch beim Rückgang die volatilen Energiepreise. So sanken im Juli die Preise für Energie um 12,5 % im Jahresvergleich, während die Kerninflation (Inflation ohne die volatilen Preise für Energie und Lebensmittel) bei 4,7 % auf hohem Niveau verharrte. Der rasche Rückgang der Inflationsraten befeuert die Hoffnung eines nahenden Endes des Zinserhöhungszyklus des Fed, was seit Anfang Jahr wiederum die Finanzmärkte beflügelt.

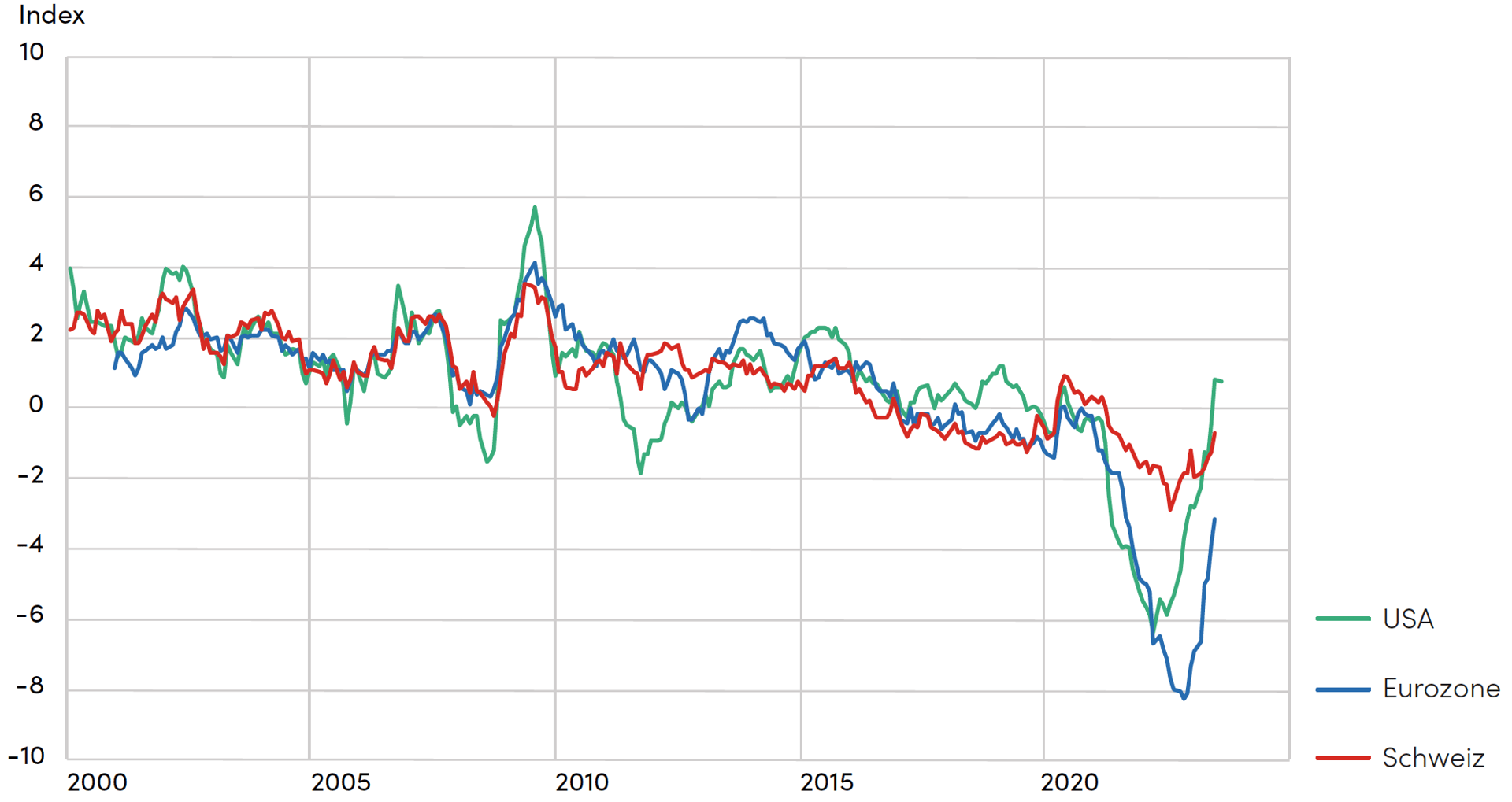

In der Diskussion rund um die Geldpolitik darf nicht vergessen werden, dass sich die Realzinsen erst seit März dieses Jahres leicht im positiven Bereich bewegen. In der Eurozone und der Schweiz sind die Realzinsen immer noch negativ, das heisst die Inflation ist höher als die nominale Verzinsung. Damit kann die Geldpolitik kaum als wirklich restriktiv bezeichnet werden.

Abb. 4: Realzinsen in den USA, der Eurozone und der Schweiz

Quelle: Rohdaten S&P Global, Darstellung hpo forecasting

Auch die amerikanische Notenbankbilanz ist immer noch rund doppelt so hoch wie kurz vor der Pandemie. Alleine über die Verlängerung der Notenbankbilanz profitiert die amerikanische Wirtschaft über eine erhöhte Liquidität in der Höhe von rund 4 Billionen USD im Vergleich zu 2019. Diese Differenz entspricht etwa dem BIP von Deutschland.

Insgesamt präsentieren sich die Konjunkturzahlen für die USA tatsächlich bedeutend besser als vor einem Jahr erwartet werden musste, auch wenn ein Teil davon mit sehr hohen Staatsausgaben erkauft wird. Treten Krisenherde an die Oberfläche, werden Sie mit viel Geld rasch und entschlossen bekämpft, wie beispielswiese die Regionalbankenkrise im Frühjahr.

Auch die Bären haben überzeugende Argumente

Es gibt auch gewichtige Argumente, die dafürsprechen, dass die USA in den kommenden Quartalen doch noch in eine Rezession absinken wird:

Zentral ist der Punkt, dass Leitzinserhöhungen erst mit einer Verzögerung von 12 bis 24 Monaten in der Realwirtschaft ihre Wirkung entfalten. In der Vergangenheit trat die Rezession oft erst ein, als das Fed die Leitzinsen bereits wieder zu senken begann. Die erste Leitzinserhöhung im aktuellen Zyklus erfolgte vor rund 18 Monaten und bisher ist noch unklar, ob im September eine weitere Zinserhöhung folgen wird. Wir sind also noch weit davon entfernt, das volle Ausmass der Konsequenzen der Leitzinserhöhungen zur sehen.

Aus folgenden Gründen wird es im aktuellen Zyklus länger als in anderen Perioden dauern, bis die Zinserhöhungen auf die Realwirtschaft voll durchschlagen. Erstens wurde die finanzielle Situation von Privathaushalten und Unternehmen mit den Stimulusmassnahmen während der Pandemie stark verbessert und diese haben damit grössere finanzielle Puffer. Wobei die private Verschuldung in den vergangenen Quartalen stark anstieg. Zweitens haben viele Akteure die Tiefzinsphase genutzt, um langfristige Verträge für Hypotheken und Investitionsdarlehen abzuschliessen. Dies immunisiert diese Akteure teilweise vor den Auswirkungen der Leitzinserhöhungen. Sind die Hypotheken zu einem tiefen Satz fixiert und steigen Zinsen für die in Amerika populären Geldmarktanleihen, profitieren viele Akteure finanziell sogar wirtschaftlich von den Leitzinserhöhungen, weil ihre Schulden tiefer verzinst werden als ihre Guthaben.

Auch das hpo Prognosemodell, welches stark auf realwirtschaftlichen Indikatoren wie Konsum, Industrieproduktion und Stimmungsindikatoren abstützt, zeigt für die USA im Jahr 2024 eine Rezession an. Ob diese tatsächlich eintreffen wird, hängt auch davon ab, ob das Fed in Zukunft das Ziel der Vollbeschäftigung oder die Eindämmung der Inflation höher gewichtet. Bisher war die Inflationsbekämpfung vergleichsweise einfach, da die Wirtschaft immer noch robust war. Ob das Fed bei stärkeren Bremsspuren in der Wirtschaft standhaft bleibt, wird sich weisen. Trotz besserer Entwicklung als erwartet, ist das Rezessionsrisiko nicht gebannt.

China enttäuscht weiter

Während die Wirtschaftsentwicklung in den USA positiv überrascht, ist in China das Gegenteil der Fall. Die Immobilienkrise schwelt weiter. Mitte August sorgte der grosse Immobilienentwickler Country Garden für Aufsehen, da er einen Teil seiner Schuldzinsen nicht mehr bedienen konnte. Kann der Konzern innert 30 Tagen die Anleihen nicht bedienen, droht ihm die Insolvenz. Das Unternehmen weist USD 194 Milliarden Schulden aus. Es ist davon auszugehen, dass die chinesische Regierung auch in diesem Fall Hand zu einer Lösung bieten wird, doch das Beispiel illustriert, in welch prekärer Situation der chinesische Immobiliensektor weiterhin steckt.

Die Jugendarbeitslosigkeit erreichte im Juli mit 21,3 % einen neuen Rekordwert. Der Caixin Manufacturing PMI ist im April erneut in kontraktives Territorium gefallen. Die Exporte, welche für rund 20 % des chinesischen BIP verantwortlich sind, sanken im Juli um 14,5 % im Jahresvergleich und erreichten ein Fünfmonatstief. Die Direktinvestitionen in China sind laut der Consultingfirma Rhodium im ersten Quartal 2023 gegenüber dem Q1 2022 von USD 100 auf 20 Milliarden eingebrochen.

Trotzdem wuchs die Wirtschaft im zweiten Quartal um 6,3 % im Jahresvergleich. Das muss aber relativiert werden, denn vor Jahresfrist befanden sich wichtige Wirtschaftszentren wie Shanghai in einem harten Lockdown, die Vergleichsbasis ist entsprechend tief. Viele Ökonomen bezweifeln, ob das angestrebte Wirtschaftswachstum von 5 % erreicht werden kann. Auch zahlreiche hpo Kunden berichten von einem sehr anspruchsvollen Marktumfeld im Reich der Mitte.

Während Europa mit einer Stagflation kämpft (hohe Inflation bei einer stagnierenden Wirtschaft), droht China eine Deflation mit stagnierender Wirtschaft. Um wieder nachhaltig auf einen Wachstumspfad zu gelangen, müsste der Konsum kräftig stimuliert werden. Doch die Zentralregierung scheint hierfür nicht Willens zu sein und den gebeutelten Regionalregierungen fehlt das Geld dazu.

Eher das Gegenteil kann beobachtet werden. In den letzten Monaten häuften sich die Meldungen von Regionalregierungen, welche die Löhne von Beamten um bis zu 25 % senkten.

Die Auftragseingangszahlen in der Industrie werden weiter sinken

Zusammenfassend lässt sich feststellen, dass der Auftragseingang in der Industrie vorerst weiter sinken wird. Die tiefen Werte der Einkaufsmanagerindex des verarbeitenden Gewerbes sprechen eine klare Sprache. Wachstumsimpulse sind kurzfristig am ehesten aus den USA zu erwarten.

Sehr frühzyklische Branchen wie die Textilmaschinen- und Halbleiterindustrie, welche jeweils sehr rasch und heftig auf konjunkturelle Veränderungen reagieren, verzeichnen bereits seit Anfang 2022 stark sinkende Auftragseingangszahlen. Die letzten beiden Quartalszahlen lassen in diesen Segmenten die Hoffnung aufkommen, dass der Talboden mittlerweile erreicht wurde. In den meisten anderen Industriesegmenten dürfe es noch einige Zeit dauern, bis diese Phase erreicht wird.

Abb. 5: Halbleiterlieferungen weltweit

Quelle: Rohdaten SIA, Darstellung hpo forecasting

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business