hpo Konjunkturkommentar 4. Quartal 2023

Ist die Talsohle beim Auftragseingang schon erreicht?

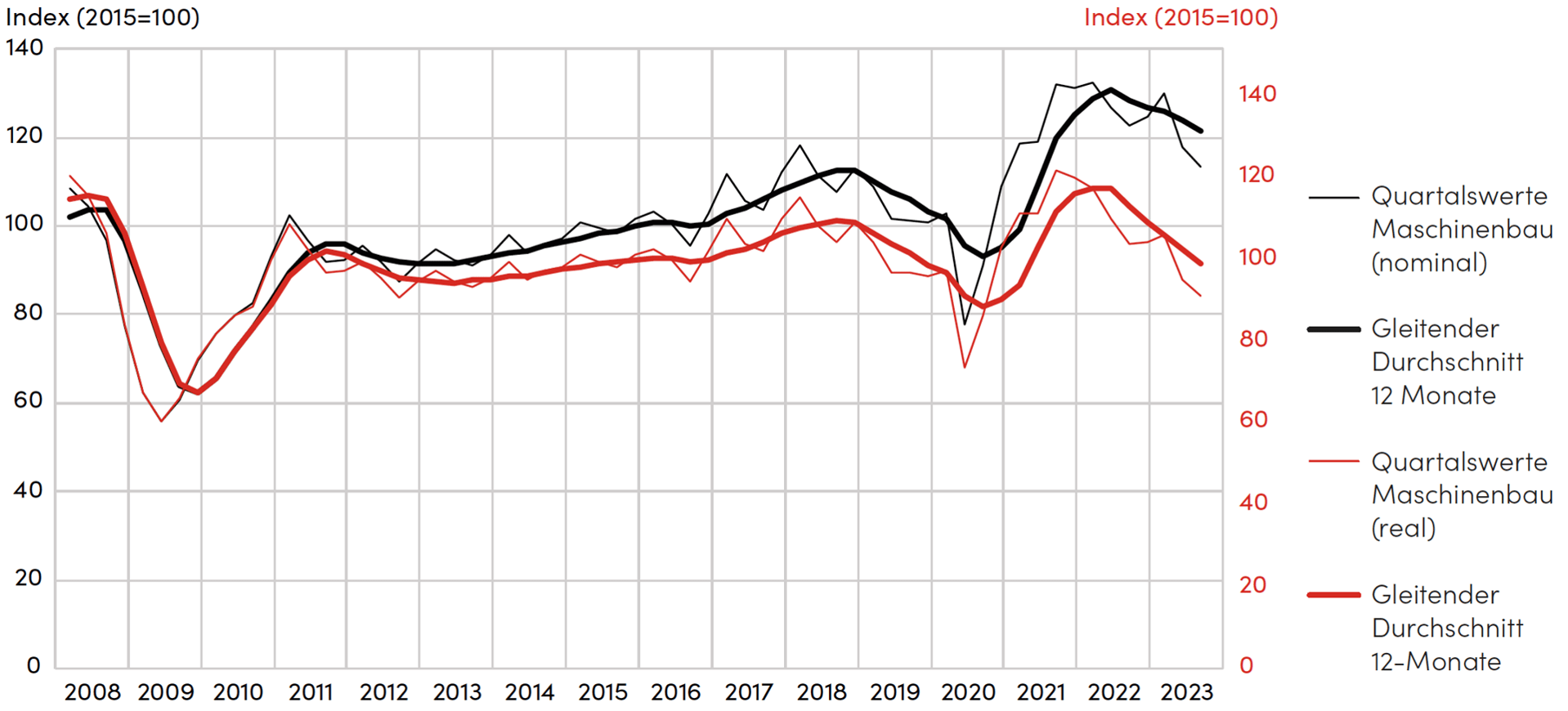

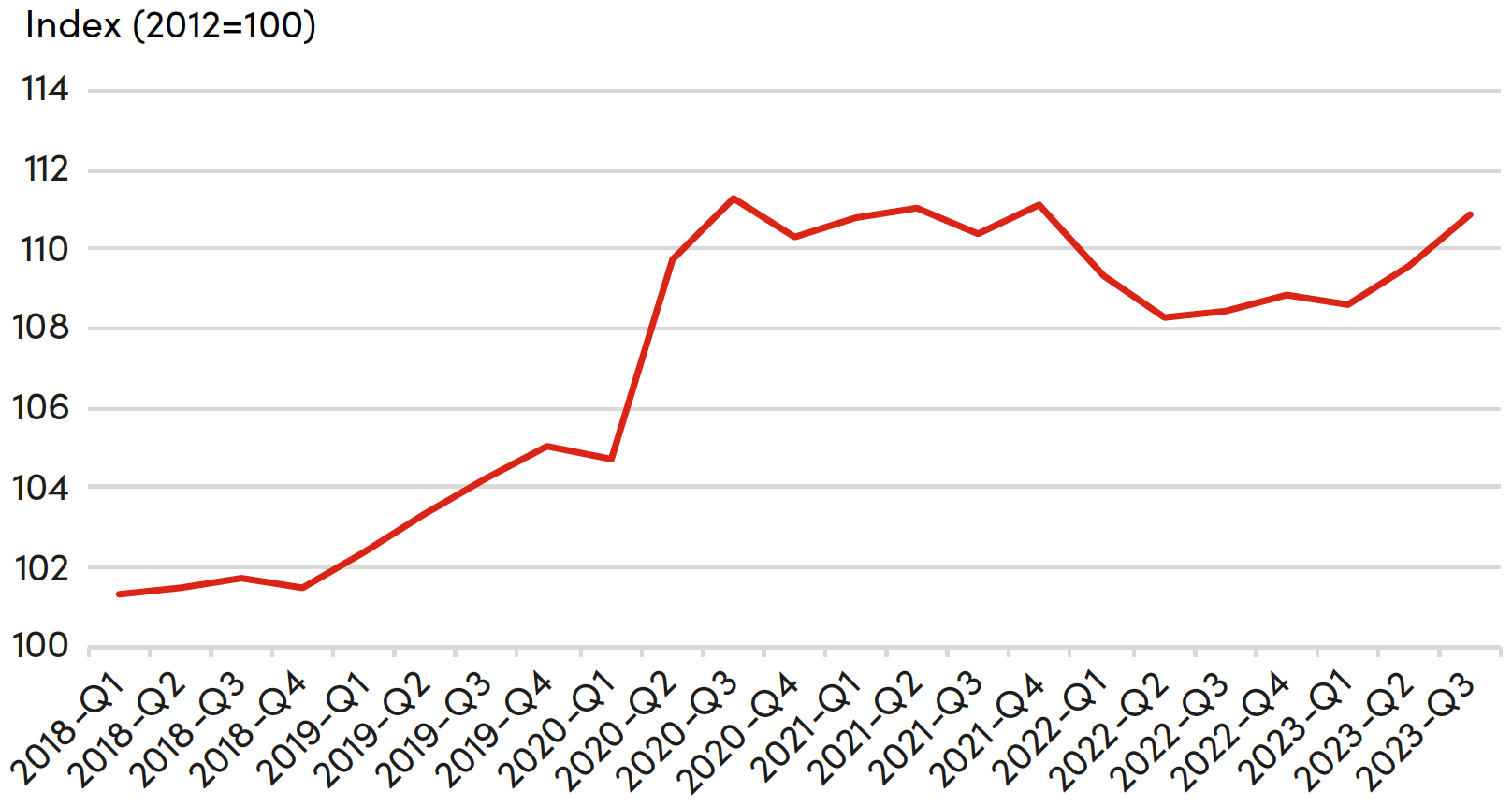

Seit sechs Quartalen sinkt der Auftragseingang im deutschen Maschinenbau, gemessen am inflationsbereinigten gleitenden 12-Monatsschnitt.

Artikel teilen

Die Quartalswerte erreichten bereits im dritten Quartal 2021 ihren Höhepunkt, seither sank der Auftragseingang um mehr als 25 % (nominal: -14 %) und die Talsohle scheint noch immer nicht erreicht zu sein.

Abb. 1: Auftragseingang Maschinenbau Deutschland (real und nominal)

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

Auch in anderen wichtigen Produzentenländern verzeichnen Maschinenbauer sinkende Auftragseingangszahlen. Seit dem letzten Höhenpunkt sank der nominale Auftragseingang der Hersteller in Japan um 15 % (bei bedeutend tieferer Inflation als in Europa) und in den USA um 6 %.

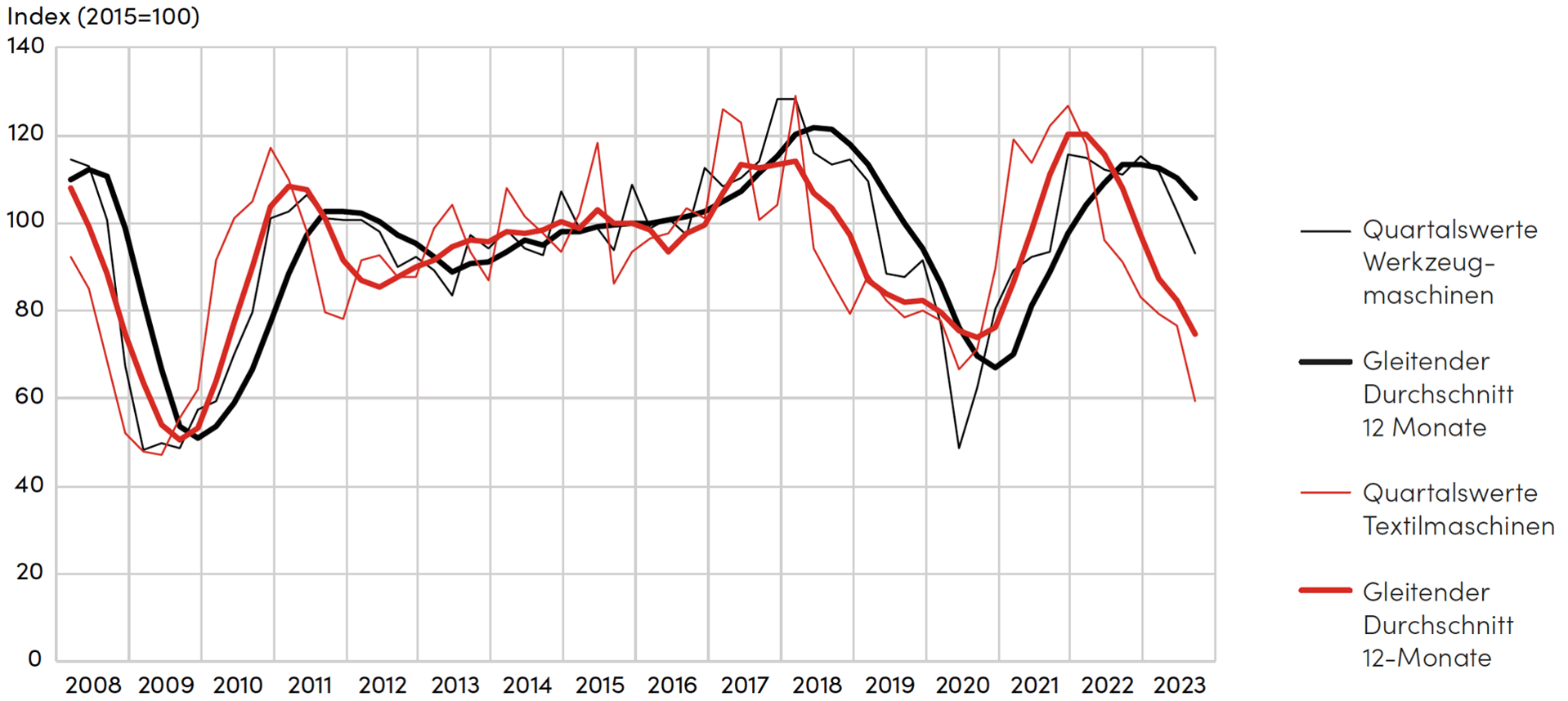

In einigen Branchen ist die Korrektur bereits enorm. Bei den deutschen Textilmaschinenherstellern, einer sehr frühzyklischen Branche, verzeichnen die Zahlen von Destatis seit dem Höhepunkt im Q4 2021 einen Rückgang des Auftragseingangs von über 53 %. In der ersten Jahreshälfte sah es aus, als ob der Talboden erreicht wäre. Die Daten des dritten Quartals machten diese Hoffnung aber wieder zunichte, denn der Auftragseingang sank nominal nochmals um 22 % im Vergleich zum Vorquartal auf 59 Indexpunkte. Dies ist der tiefste Wert seit dem Höhepunkt der Finanzkrise im Jahr 2009.

In zahlreichen Gesprächen von hpo forecasting im September an der EMO Hannover, der Leitmesse für Produktionstechnologie, zeigten sich viele Entscheidungsträger aus der Werkzeugmaschinenindustrie noch zuversichtlich. Vor allem aus der Flugzeugindustrie, der Medizinaltechnik und der Verteidigungsindustrie wurde von einer starken Nachfrage berichtet. Die neusten Auftragseingangszahlen von Statistikämtern und Verbänden zeigen nun aber, dass auch die spätzyklische Werkzeugmaschinenindustrie vom Abwärtssog immer stärker erfasst wird: Im dritten Quartal sank der nominale Auftragseingang in Deutschland gemäss Destatis um 9,4 % (real -10 %) im Quartalvergleich. Dies ist der stärkste Quartalsrückgang seit dem Höhepunkt der Pandemie im zweiten Quartal 2020.

Abb. 2: Auftragseingang Textilmaschinen und Werkzeugmaschinen Deutschland (nominal)

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

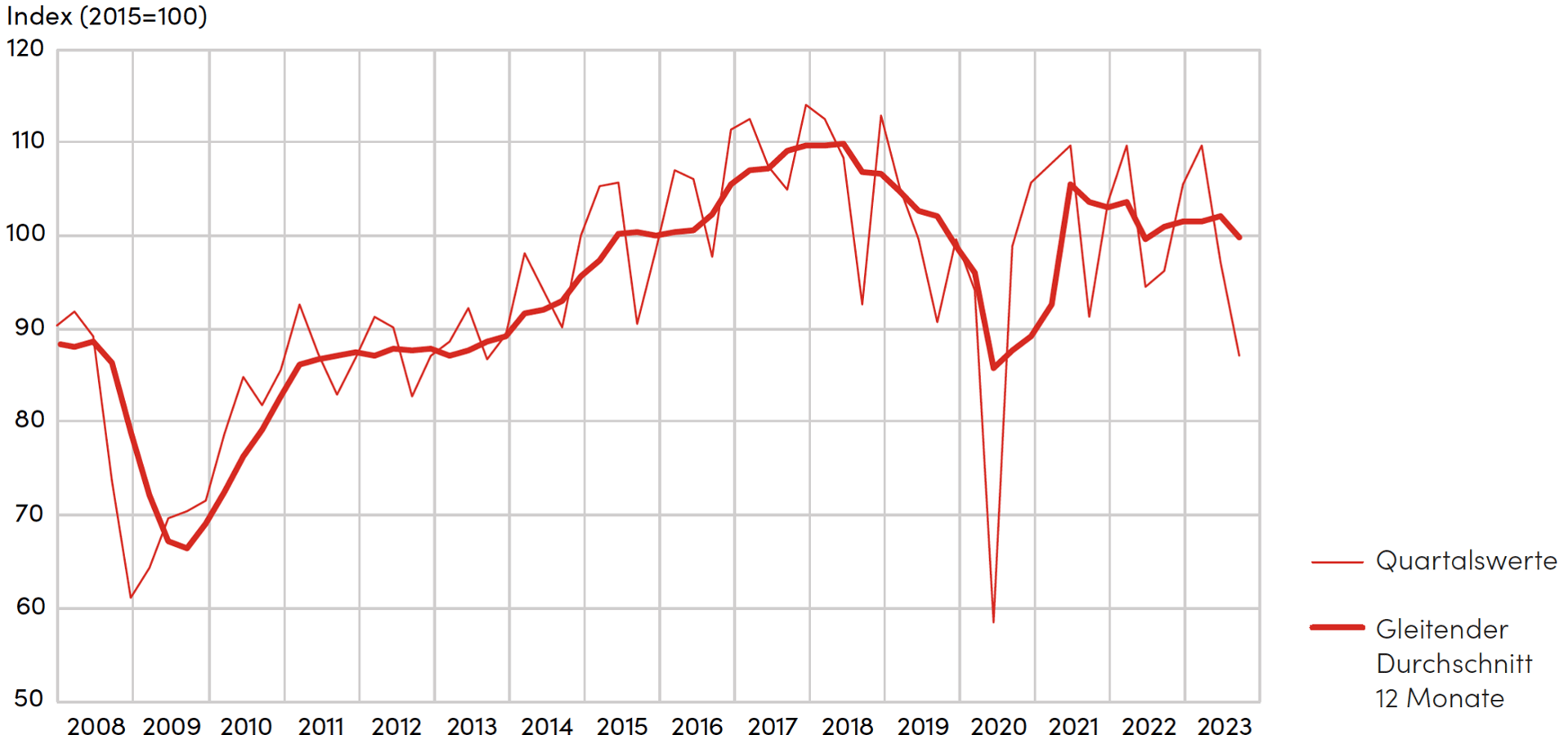

«Automotive ist tot», sagte ein CEO eines wichtigen Werkzeugmaschinenherstellers im Gespräch mit hpo an der EMO. Dazu muss hinzugefügt werden, dass dies vor allem für den Verbrennungsmotor in Automobilen gilt. Dies wird auch durch den schwachen Geschäftsgang der deutschen Autozulieferindustrie illustriert. Jüngst kündigte Continental einen Stellenabbau von rund 5000 Mitarbeitenden in der Sparte Automotive an (dies entspricht etwa 5 % der Belegschaft).

Ein Blick in die Daten von Destatis bestätigt das Bild: Im zweiten und dritten Quartal 2023 sank der Auftragseingang der Hersteller von Kraftwagen und Kraftwagenmotoren in Deutschland, teilweise saisonbedingt, nominal um jeweils über 10 % im Vergleich zum Vorquartal. Mit 87 Indexpunkten erreichte der Auftragseingang nominal nun den tiefsten Wert seit dem dritten Quartal 2012, abgesehen vom 2. Quartal 2020, als in Deutschland viele Fabriken aufgrund der Pandemie stillstanden.

Abb. 3: Auftragseingang der Hersteller von Kraftwagen und Kraftwagenmotoren Deutschland (nominal)

Quelle: Rohdaten Destatis, Darstellung hpo forecasting

Während die deutsche Automobilproduktion stottert, erwartet Jörg Wuttke, der ehemalige und langjährige Leiter der europäischen Handelskammer in China, im Interview mit The Market/NZZ einen «Auto-Tsunami» aus China. China hat in den vergangenen Jahren enorme Produktionskapazitäten für Elektrofahrzeuge aufgebaut, doch die bisher sehr steile Wachstumskurve der Nachfrage flacht nun rasch ab.

Gemäss der China Association of Automobile Manufacturers (CAAM) betrug das Wachstum von verkauften Batterie-Elektrofahrzeugen 2022 noch 85 % und ist in den ersten acht Monaten des Jahres 2023 auf 27 % zurückgegangen. Die chinesischen Automobilhersteller drücken nun mit Vehemenz auf den europäischen Kontinent, da der amerikanische Markt aufgrund protektionistischer Massnahmen für chinesische Hersteller faktisch geschlossen ist. Gemäss Wuttke bestehen in China Autoproduktionskapazitäten in der Höhe von 50 Mio. Autos pro Jahr, wobei die inländische Nachfrage nur etwa 23 Mio. absorbiert.

In den nächsten Jahren beabsichtigt China 120 neue Autofrachter in Betrieb zu nehmen, welche jeweils 4500 bis 8000 Autos transportieren können. Dies wird einen harten Verdrängungskampf mit sich bringen. Allerdings könnte die EU dem amerikanischen Beispiel folgen und ebenfalls Handelsbarrieren errichten. Die Kommission hat bereits eine Untersuchung eingeleitet, um zu überprüfen, ob China seine Automobilindustrie mit Methoden subventioniert, welche gegen Regeln der Welthandelsorganisation verstossen.

Die Stimmung bleibt pessimistisch

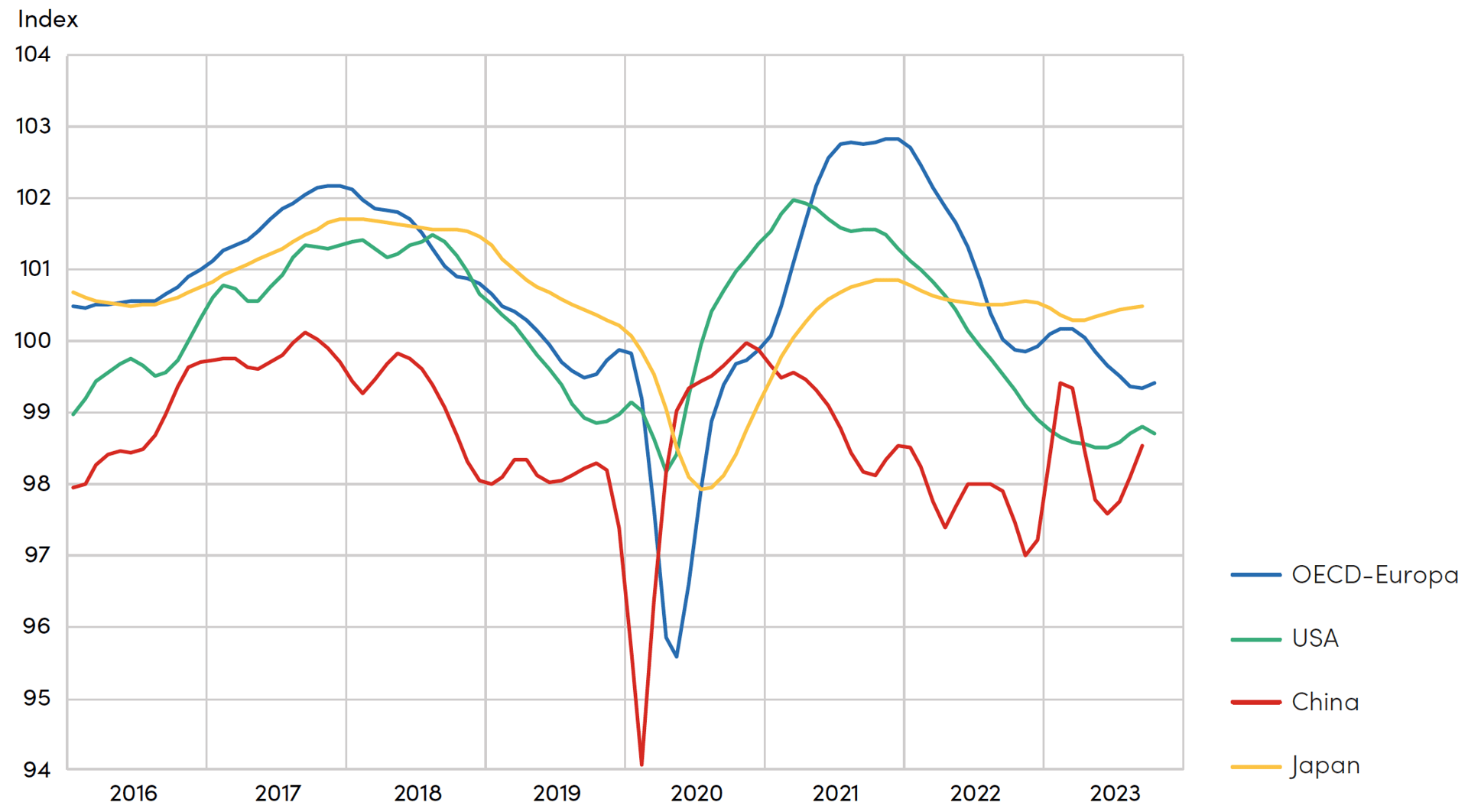

Aufgrund der sinkenden Auftragszahlen erstaunt es nicht, dass auch die Stimmungsindikatoren weiterhin tief im kontraktiven Bereich liegen. Der von der OECD publizierte Business Confidence Index (BCI) bestätigt seine Qualität als Frühindikator für die Investitionsgüterindustrie. Der BCI verharrt in Europa, den USA und China klar im kontraktiven Bereich (Werte unter 100). Die grösste Veränderung wurde in den letzten Monaten in China registriert, wo sich die Stimmung etwas aufhellte. Auch die Industrieproduktion wächst im Land der Mitte seit ein paar Monaten um die 4,5 % im Jahresvergleich mit leicht steigender Tendenz.

Abb. 4: Business Confidence Index (BCI)

Quelle: Rohdaten OECD, Darstellung hpo forecasting

Bedeutend negativer ist nach wie vor die Konsumentenstimmung. In Europa und den USA ist der Wert in den letzten Monaten wieder unter 98 Punkte gefallen und liegt damit tiefer als zum Höhepunkt der Pandemie. In China liegt der entsprechende Wert bei pessimistischen 93 Punkten. China hat ein echtes Vertrauensproblem, auch im eigenen Land.

Die USA überrascht weiterhin positiv

Die amerikanischen Konsumenten lassen sich von der schlechten Stimmung den Einkaufsspass nicht verderben, daran hat sich auch im dritten Quartal nichts geändert: Der Einzelhandelsumsatz stieg im Vergleich zum Vorjahresquartal nominal um rund 3,1 % im Jahresvergleich, ausgehend von einem nach wie vor hohen Niveau. Das Wirtschaftsmagazin The Economist weist darauf hin, dass gemäss neusten Statistiken die amerikanischen Konsumenten immer noch auf überschüssigen Ersparnissen in der Höhe von einer Billion US-Dollar sitzen. Deshalb können sie sich eine nach wie vor sehr tiefe Sparquote von 3,4 % leisten. Doch auch das Niveau der Konsumkredite steigt ungebremst fast wöchentlich auf neue Höchststände. In der Zwischenzeit steigt auch die Kreditausfallsquote sehr rasch an, glücklicherweise aber nach wie vor von einem historisch gesehen tiefen Niveau.

Im dritten Quartal wuchs die US-Wirtschaft stark (4,9 % aufs Jahr hochgerechnet) und gleichzeitig stieg die Arbeitslosenquote seit Juli von 3,5 % auf 3,9 % im Oktober. Wie passt das zusammen? Der naheliegende Schluss ist die gestiegene Arbeitsproduktivität. Diese stagnierte in den vergangenen drei Jahren und war zwischenzeitlich gar rückläufig. Seit rund zwei Quartalen steigt die Arbeitsproduktivität in den USA aber markant, zuletzt um 4,7 % im Quartalsvergleich. Dies ist die höchste Wachstumsquote seit 2020. Beobachter sind sich noch uneinig, was die Ursachen dieses plötzlichen Produktivitätswachstums sind. Eine gängige These ist die produktivitätssteigernde Wirkung durch den breiten Einsatz von Künstlicher Intelligenz und Large Language Models wie ChatGPT im Arbeitsalltag. Gelingt es den Amerikanern, das Produktivitätswachstum hochzuhalten, würde dies das Wirtschaftswachstum auch im nächsten Jahr stützen.

Abb. 5: Arbeitsproduktivität im nicht-landwirtschaftlichen Privatsektor in den USA

Quelle: Rohdaten Federal Reserve St. Louis, Darstellung hpo forecasting

Nichtsdestotrotz, die Gefahrenherde für die amerikanische Konjunktur bleiben akut: Die Kosten des starken Wachstums werden nach wie vor mit sehr hohen Staatsdefiziten erkauft. Der Economist hat berechnet, dass in den 12 Monaten bis September ein Staatsdefizit in der Höhe von 7,5 % des Bruttoninlandprodukts (BIP) angehäuft wurde. Mit jedem Kredit, den das amerikanische Schatzamt erneuern muss, steigen die Zinskosten markant und setzen die Staatsfinanzen weiter unter Druck.

hpo forecasting bleibt bei der Einschätzung, dass das BIP in den USA in den kommenden Quartalen wieder markant sinken wird, denn die erhöhten Leitzinsen werden Schritt für Schritt ihre bremsende Wirkung in der Realwirtschaft entfalten. Grossunternehmen, die in der Tiefzinsphase oft langfristige Darlehensverträge abschlossen, sind davon vorerst weniger betroffen. Kleinere Unternehmen haben sehr oft nur kurze Laufzeiten bei ihren Krediten, wie Marc Dittli von The Market/NZZ ausführt. Diese Unternehmen spüren die restriktiven Finanzierungsbedingungen früher als die Grosskonzerne.

Inzwischen gehen die Finanzmärkte davon aus, dass der Höhepunkt des Zinsniveaus im aktuellen Zyklus erreicht wurde. Aufgrund der nach wie vor hohen Kerninflation von 4 % im Oktober ist es aber noch verfrüht, auf eine baldige Senkung der Leitzinsen zu hoffen. Die Finanzierungsbedingungen für Firmen und Konsumenten bleiben damit bis auf Weiteres anspruchsvoll.

Die Direktinvestitionen in China brechen ein

Anfang November machte die Nachricht Schlagzeilen, dass die ausländischen Direktinvestitionen in China erstmals seit Start der Datenaufzeichnung in den 90er Jahren negativ waren: Ausländische Unternehmen zogen im dritten Quartal erstmals mehr Kapital aus China ab, als sie investierten. Dies lässt auf eine sehr zurückhaltende ausländische Investitionstätigkeit in China schliessen. Viele Firmen warten ab, welche Richtung die chinesische Regierung einschlägt. Aufgrund des hohen Zinsniveaus in den USA wird aber auch viel Kapital von ausländischen Firmen repatriiert, um dieses risikolos an den westlichen Finanzmärkten anzulegen.

Grossunternehmen können es sich nicht leisten, sich aus der zweitgrössten Volkswirtschaft zu verabschieden – dafür ist der Markt zu gross, zu dynamisch, zu wichtig. Gemäss Einschätzungen zahlreicher Beobachter streben viele Firmen die China-für-China-Strategie an und versuchen, alternative Produktionsstandorte in anderen Ländern aufzubauen. Da China aber auch als Zulieferer für zahlreiche Branchen von zentraler Bedeutung ist, bleibt eine echte Entkoppelung Chinas auf absehbare Zeit illusorisch.

Chinas BIP wuchs im dritten Quartal um 4,9 % im Jahresvergleich. Damit sollte das angepeilte Wachstum von 5 % in diesem Jahr erreicht werden können. Das gleiche Wachstum im kommenden Jahr aufrechtzuerhalten, wird aber bedeutend anspruchsvoller, denn 2023 war die Vergleichsbasis mit dem Vorjahr und den damaligen weitflächigen Corona-Lockdowns tief. Im kommenden Jahr fällt dieser günstige Basiseffekt weg. Wenn sich die Wirtschaft in Europa und in den USA weiter abkühlt, wird dies zudem die wichtigen chinesischen Exporte bremsen.

Positiv zu werten sind die Anzeichen, dass die chinesische Regierung wieder eine wirtschaftsfreundlichere Politik verfolgt. Dazu gehören ein 17-Punkteplan, um Privatinvestitionen zu fördern und Schritte hin zu einer leichten Entspannung der Beziehungen mit wichtigen Handelspartnern wie Australien, Japan und den USA. Andererseits sind sich die meisten Beobachter aber einig, dass die bisher eingeleiteten Massnahmen zur Stabilisierung der Wirtschaft bei weitem nicht ausreichen werden, um die gegenwärtige Wachstumsschwäche zu überwinden.

Das Vertrauen der Konsumenten und Unternehmen ist nach wie vor stark beschädigt, und es wird dauern, dieses Vertrauen wieder zu gewinnen. Dies ist aber die Voraussetzung, damit China den Binnenkonsum ankurbeln kann. Die Sparquote der chinesischen Konsumenten ist traditionell sehr hoch, es besteht also Potenzial, den Konsum wesentlich zu steigern. Damit dies geschieht, müsste aber unter anderem das sehr rudimentäre Netz der sozialen Sicherheit stark ausgebaut werden. Für eine solche Entwicklung gibt es momentan noch keine Hinweise. Zudem bleibt das Hauptproblem der chinesischen Wirtschaft die akute Immobilienkrise mit 80 bis 90 Mio. leerstehenden Wohnungen und massiv abgebremster Bautätigkeit. Etwa 65 % der chinesischen Privatvermögen sind in Immobilien gebunden. Sinken die Immobilienpreise, wirkt sich dies entsprechend stark auf die Kaufkraft der Privathaushalte aus. Ein Ende dieser Krise ist noch nicht erkennbar.

Wenn wir die globale Wirtschaftsentwicklung der vergangenen Monate sowie die längerfristigen Trends verdichten, bleibt das hpo forecasting Team bei der Einschätzung, dass weitere Rückschläge beim Auftragseingang in der Investitionsgüterindustrie sehr wahrscheinlich sind. Abgesehen von wenigen Ausnahmen, ist in der Realwirtschaft noch keine Trendumkehr zu erkennen.

Ihre Prognosespezialisten

Wer ist hpo forecasting?

hpo forecasting erstellt branchen- und firmenspezifische Auftragseingangsprognosen für die Industrie. Die Vorhersagen helfen Führungskräften, sich in Planungsprozessen frühzeitig auf bevorstehende Marktveränderungen einzustellen.

Mit weit über 200 Branchen-Prognosemodellen weltweit deckt hpo forecasting zahlreiche Segmente der Märkte für Investitionsgüter und dauerhafte Konsumgüter ab. Die Prognosen werden für Unternehmen individuell konfiguriert. Sie stützen sich auf das Peter-Meier-Prognosemodell, eine wissenschaftlich fundierte und seit über 20 Jahren empirisch erprobte Methode, die laufend weiterentwickelt wird.

Besonders stark ist hpo forecasting in der Vorhersage konjunktureller Wendepunkte.

Die Prognosespezialisten des hpo forecasting Teams verbindet die gemeinsame Leidenschaft für die Analyse und Vorhersage wirtschaftlicher Zusammenhänge – immer mit dem Ziel, mit möglichst treffsicheren Prognosen Mehrwert für die Entscheidungsträger:innen zu schaffen.

hpo forecasting – predicting business